El dinero es uno de los principales causales de divorcio en el mundo. Hablar de dinero con tu pareja puede causar conflicto, por eso muchas parejas mejor evitan tocar el tema. Aún en los mejores momentos, hablar de dinero no suele ser un tema del que nos guste conversar con la pareja.

Para que la conversación sobre las finanzas en pareja no sea un dolor de cabeza, hemos creado una guía para ayudarte a ti y a tu pareja a tener conversaciones más fructíferas sobre este tema. Mientras más conversas con tu pareja sobre las finanzas del hogar será mejor para la relación.

Toma la siguiente prueba con tu pareja para iniciar una conversación sobre el dinero con él o ella:

Esta corta prueba es una introducción perfecta para conversar seriamente sobre las finanzas del hogar. ¡Suerte!

¿Sabías que según estudios, las personas en sus años 20 muestran más confianza hacia el manejo de su dinero? Puede sonarte sorprendente, pero hace sentido. Las personas en sus años 20 normalmente tienen menos responsabilidades financieras, y con un poco de esfuerzo pueden destinar su sueldo a darse gustos que otros no podrían.

Pero, esto suele durar hasta alrededor de los 30 años, cuando las personas se enfrentan a responsabilidades financieras más exigentes como los hijos o tener una hipoteca.

Si estás en tus años 20 es importante que te prepares para las responsabilidades que vendrán a futuro, esto no significa que te tienes que privar ahora, sino que comiences a tomar decisiones financieras inteligentes que te ayudarán más tarde.

Revisa estas cinco decisiones financieras en tus años 20:

1. Destina 10% de tus ingresos al ahorro:

Si desde tus años 20 tienes el mal hábito de gastar todo lo que ganas, más tarde será muy difícil cambiarlo. Empieza a tener el hábito de vivir con menos de lo que ganas desde ya y destina 10% de tus ingresos mensuales al ahorro. Esta suma te puede parecer un chiste, especialmente si no ganas mucho, pero hay una gran ventaja si te obligas a ahorrar desde una edad temprana – tu dinero crecerá más en el tiempo si le pones a ganar intereses.

2. Ten una conversación sobre tu dinero:

A las nuevas generaciones que están en sus años 20 les gusta contar a la gente todo lo que les sucede, esto también sería bueno si se aplica a tu dinero. Cuando estés en tu años 30 o 40, es posible que no te sientas muy cómodo compartiendo detalles sobre tu salario con tus amigos o cuánto gastaste en tus vacaciones. Pero, ahora es cuando puedes compartir con amigos y familiares sobre tu presupuesto para tomar decisiones financieras más sólidas.

Cuenta a tus amigos cuál es tu presupuesto mensual, para que ellos te entiendan y no elijan el restaurante o bar más caro cuando salgan, que te puede quebrar. Consulta a tus amigos en qué institución financiera te recomiendan poner tu dinero y cuáles seguros son mejores. Ellos te podrían hacer una buena sugerencia y de esta manera puedes tomar mejores decisiones financieras.

3. Crea un fondo de emergencias:

¿Qué haces si te enfermas, tienes un accidente o te quedas sin empleo? Si no cuentas con dinero ahorrado, fácilmente podrías quedarte sin dinero al tener que pagar muchísimo por estos imprevistos. Si estás en tus años 20 debes considerar tener un fondo de emergencias que te ayudará a cubrir cualquier evento que está fuera de nuestras manos sin tener que destinar todo tu dinero o endeudarte por años para poder cubrirlo. Una vez que cuentes con un fondo de al menos tres meses de ingresos, puedes comenzar a pensar en grandes metas como un viaje a otro país, comprarte un auto o una casa.

4. Estudia un posgrado – si tus finanzas te permiten:

Si has escuchado que una maestría te puede ayudar a estar mejor profesionalmente y a ganar más dinero, deberías considerar estudiar un posgrado. La década de los años 20 puede ser el mejor momento para regresar a la universidad, pues recién has comenzado tu carrera profesional, tienes una idea más clara de en qué te gustaría especializarte y no tienes muchas responsabilidades lo que te da tiempo para dedicarte a estudiar. Analiza y compara las opciones y los costos de un posgrado para ver si podrás cubrirlos con tu dinero o tal vez tengas que buscar opciones de becas o créditos educativos.

5. No aceptes un trabajo a ciegas:

Si estás buscando un empleo, tómate tiempo para analizar y aplicar a varias opciones. Las elecciones profesionales que realices en tus años 20, generalmente, tienen un impacto en tus finanzas a futuro. Por esto es crucial evaluar cada oferta de trabajo que tengas con mucho cuidado y evitar tomar una decisión basado sólo en el salario. Analiza los beneficios que te brinda la empresa, e infórmate bien antes de tomar la decisión. No te desanimes si aún no has tomado ninguna de estas decisiones, no es tarde, comienza ahora a preocuparte por tus finanzas y te agradecerás en el futuro.

Una de las tareas pendientes que seguro tienes, así como la mayoría de personas, es dedicar una parte de tu tiempo a planificar el manejo de tus finanzas personales. Cuando te preguntan por qué no haces una planificación financiera, es posible que des una variedad de argumentos y excusas sin una base sólida.

La falta de planificar tus finanzas puede conllevar a que tengas que enfrentar varios problemas como: descontrol en el manejo de los gastos en tu casa, dificultad para determinar en qué has utilizado tu ingreso mensual o el uso inadecuado de tus tarjetas de crédito.

A continuación te damos cinco razones por las que debes planificar tus finanzas personales con anticipación:

Te ayuda identificar tus metas y a tener una guía que te oriente en tus decisiones financieras del día a día.

Te permite gastar con eficiencia tu dinero y a ahorrar.

Puedes usar de forma apropiada tus tarjetas de crédito.

Mejora tu calidad de vida pues reduce el estrés de pensar cómo cubrir tus gastos futuros.

Te anticipa a las adversidades que se te pueden presentar en el corto, mediano o largo plazo.

Para poder establecer un plan que recoja todos los aspectos importantes de tu vida es importante que involucres a todas las personas que viven contigo y reflexionen sobre cómo están manejando sus finanzas.

Si sientes que no están manejando de manera correcta, te ofrecemos una herramienta (50/40/10) te permite tener en orden el manejo de tu dinero.

¡Sigue los pasos y seguro planificarás de mejor forma tus finanzas personales!

La decisión de comprar tu vivienda seguro se verá afectada por tus necesidades y tus deseos. Ser dueño de casa es parte de tu estilo de vida, y es muy común que tus deseos afecten la selección de tu vivienda. Si has soñado con lo que te gustaría tener en una casa, la manera de empezar a hacer tu sueño realidad es haciendo una lista de las cosas que piensas que necesitas (tus necesidades) o que te gustaría tener (tus deseos). Tenemos las siguientes recomendaciones:

Sé objetivo – Determina qué realmente necesitas:En general, las necesidades son aquellas cosas que debes tener para sobrevivir y vivir adecuadamente, tales como alimentación, transporte y vivienda. La vivienda es una necesidad básica, pero para crear tu lista de necesidades y deseos considera como cambiarán tus necesidades en el tiempo y ciertos factores de estilo de vida. Por ejemplo:

Determina el número de habitaciones que necesitarás si tienes hijos

Si te gusta tener una mascota, considera buscar una opción de vivienda con un patio

Si estas cerca de la edad de la jubilación, será importante considerar el mantenimiento de la vivienda en el tiempo. Posiblemente, será mejor buscar una vivienda pequeña que cueste menos mantener.

Diferencia tus deseos – Determina qué cosas quieres tener: Un deseo puede ser tener una casa grande con una cocina moderna y totalmente equipada, o una casa con un gran jardín y una piscina para los niños. Es normal confundir los deseos con las necesidades. Para evitarlo te recomendamos usar un sistema de prioridades “ABC” para clasificar cada cosa según su importancia:

Aquellas a las que les asigne una “A,” son necesidades. A la medida posible, trata de limitar las A.

Aquellas con una “B,” son cosas que deseas pero no son estrictamente necesarias. Algunas de ellas pueden pasar a la lista final, después de hacer algunas concesiones.

Aquellas cosas a las que le asignes una “C”; son las que consideras un lujo o deseos que de pronto serán inalcanzables en este momento.

Hay muchas opciones que tomar en cuenta al decidir lo que quieres en una casa.

[ctt tweet=”Ser objetivo y usar un sistema de prioridades puede ayudarte a diferenciar entre tus deseos y tus necesidades.” coverup=”So0AU”]

Navegar en la web no siempre es tan seguro como esperas. ¡No te confíes!

Toma las medidas necesarias para estar protegido.

Las cifras de los ciberataques son alarmantes, según la empresa Kaspersky, cerca del 16% de usuarios de Latinoamérica son víctimas de fraudes informáticos, lo cual suma 60’090.173 detecciones de ataques en el 2014.

A continuación te damos un checklist de todo lo que debes considerar una seguridad en internet adecuada:

Manejo de contraseñas

Aunque seas un usuario que no usa muchos servicios en la web, no significa que debas olvidar las normas básicas de seguridad en el manejo de tus contraseñas. Por lo menos debes hacer lo siguiente:

Elige contraseñas seguras: Sin importar para qué sea tu contraseña, es aconsejable escoger una contraseña segura. No uses el nombre de tus hijos o la fecha de tu cumpleaños.

Elige contraseñas únicas para cada sitio: No vuelvas a usar el mismo usuario y contraseña en todos los servicios. Parecería que esto no importa, pero si un hacker roba la información de una de tus cuentas, significa que podrá usar la misma información en todos los sitios donde estés registrado. Ten contraseñas diferentes!

Si decides dejar de usar un servicio, no olvides de borrar tu cuenta. De esta forma, si el servicio es hackeado no tienes que preocuparte por tu información.

Finalmente, no respondas a las preguntas para recordar tus contraseñas con datos o hechos verdaderos. Mejor utiliza palabras que se asocien con la respuesta, y que puedas recordar.

Seguridad con tu Navegador de Internet

El Navegador de Internet es el software que utilizas para ingresar a internet, como por ejemplo: Internet Explorer, Mozilla Firefox, Google Chrome o Safari.

HTTPS: Recuerda que no debes compartir información personal en cualquier página web, solo puedes hacerlo si estás utilizando una conexión segura (mira que en la barra de navegación diga HTTPS). Esta extensión refleja que el sitio es seguro. Para compartir información asegúrate que en la barra del navegador siempre diga HTTPS, incluso cuando uses redes sociales, sitios de compras en línea, etc.

Sal de tus cuentas después de utilizarlas: si estás compartiendo tu computador con otras personas, o utilizas computadoras públicas, recuerda salir de todas las cuentas que estén abiertas. Si no lo haces es muy posible que otras personas tengan acceso a tus cuentas.

Comprende lo básico sobre fraude en línea: El phishing, malware y otros virus informáticos, pueden ser detectados si eres precavido en lo que haces en tu navegador. Desconfía de los correos electrónicos de personas o instituciones que no conoces, no los abras, y nunca des tu información personal a ninguna página web que no use HTTPS.

Seguridad en tu computadora

Si solo usas tu computadora para navegar en la web, crear unos pocos documentos y guardar fotografías familiares, debes tomar en cuenta los siguientes consejos:

Mantén tu software actualizado. Las actualizaciones de software no solo añaden nuevas características a tu computadora, muchas veces vuelven a tu máquina más segura. Los procesos de actualización son muy simples, y se realizan automáticamente. Sin embargo, vale la pena chequear de vez en cuando si hay una nueva actualización para que la corras.

Cambia los ajustes de seguridad de tu router: Si tienes una red abierta en tu casa, entonces cualquier persona puede entrar en la red y acceder a información de tus computadoras. Para evitar esto, es muy simple, solo debes crear una contraseña para tu router y poner un nombre de usuario diferente al que viene por default.

Respalda tus fotos y documentos: La información que guardas en tu computadora puede ser muy valiosa. Respalda esta información en la “nube”. Utiliza sitios de almacenamiento como Dropbox, Google Drive o Onedrive, donde puedes guardar todos los documentos importantes en línea.

Evita que los softwares que usas se instalen automáticamente: Los virus muchas veces entran en tu computador a través de descargas. Desactiva la opción de descargas automáticas de tu computadora para evitar que entren virus.

Seguridad utilizando Wifi Público

Cuando utilizas Wifi público expones todo lo que haces en línea a todos los que usan la red. Por tanto, a la medida posible es mejor evitar concectarse a la Red en lugares públicos. Sin embargo, si utilizas ocasionalmente Wifi público para chequear tu email cuando estás fuera de casa o de vacaciones, toma en cuenta lo siguiente:

Utiliza siempre HTTPS: Te repetimos otra vez, si estás chequeando tu correo electrónico o haciendo otra cosa que debas ingresar tu contraseña, en un sitio público, usa siempre HTTPS en la URL.

Apaga la opción de compartir documentos: Cuando estás en casa puede que compartas tus documentos con otras personas que utilizan la misma red. No lo hagas cuando estás utilizando Wifi público. Apaga esta opción de la computadora antes de conectarte.

Si no vas a usar la conexión de internet, es mejor que apagues la recepción del Wifi de tu computadora.

Siempre recuerda que la seguridad en internet es tan importante como sentirte seguro en tu propia casa.

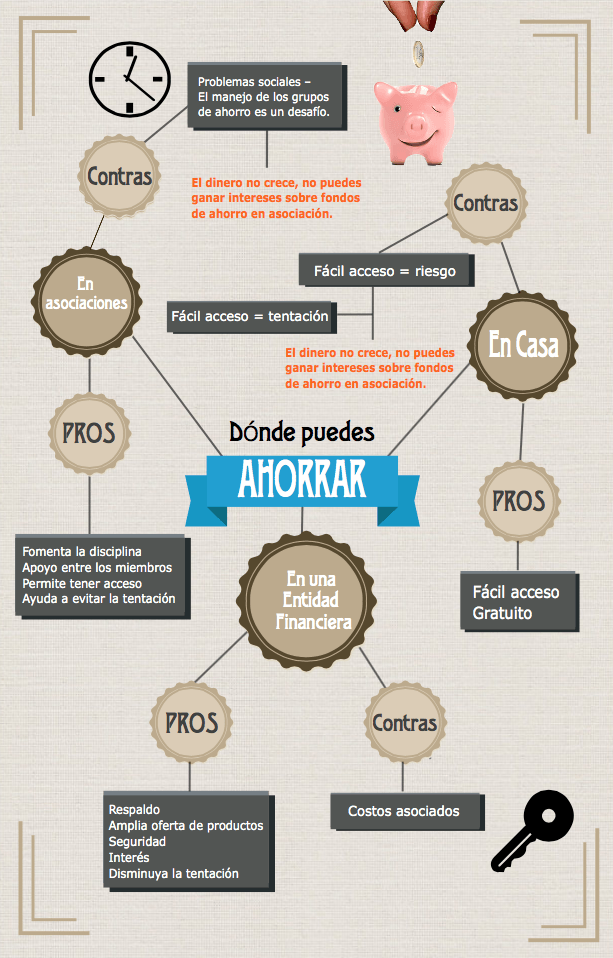

Cuando se trata de ahorrar tu dinero existen una multitud de opciones en Ecuador donde puedes guardar tu platita. Antes de decidir dónde ahorrar revisa los pros y contras de las varias opciones a continuación:

Ahorro en casa

Pros

Contras

Fácil acceso – Cuando ahorras en tu casa, tienes acceso a la cantidad de dinero que necesitas, cuando necesitas.

Fácil acceso = tentación – Cuando tienes el dinero en casa puedes usarlo fácilmente para darte un gustito, aunque esto implique sacrificar dinero que puedes necesitar a futuro.

Gratuito – Cuando ahorras en casa evitas el costo de transporte para ir a depositar el dinero en algún otro y los costos asociados con una cuenta.

Fácil acceso = riesgo – Cuando ahorras en casa no solamente existe el riesgo de que gastes el dinero, sino que estás más expuesto a un riesgo de robo.

El dinero no crece, cuando ahorras en casa no ganas interés en los ahorros.

Ahorro en asociaciones, grupos de ahorro, etc.

Pros

Contras

Te ayuda a fomentar la disciplina, la vigilancia y el apoyo entre los miembros del grupo para solventar necesidades

El dinero no crece, no puedes ganar intereses sobre fondos de ahorro en asociación.

Te permite tener acceso a sumas de dinero más grandes y ayuda a evitar la tentación de gastar el dinero ahorrado.

Problemas sociales – El manejo de los grupos de ahorro es un desafío. Tienden a ser inestables y puedes tener desacuerdos con otros miembros.

Ahorro en una Entidad Financiera

Pros

Contras

Respaldo – Cuando depositas el dinero en una institución financiera regulada, ese dinero se encuentra cubierto por el Seguro de Depósitos administrado por la Corporación del Seguro de Depósitos (COSEDE).

Costos asociados – Pueden existir cargos adicionales por tu cuenta de ahorro, como costos por la libreta, por el estado de cuenta o por hacer depósitos o retiros.

Amplia oferta de productos – Las instituciones financieras ofrecen una amplia gama de productos de ahorro para ayudar a cumplir tus metas financieras del corto, mediano y largo plazo.

Seguridad – En Ecuador, las instituciones financieras reguladas aplican una serie de medidas para proteger fondos de ahorro de riesgos potenciales como: robo, desastres naturales y fraudes.

Interés – Las instituciones financieras pagan un valor por depositar fondos de ahorro en la institución. Ese valor va a depender del tipo de cuenta y los términos y condiciones de cada institución.

Disminuya la tentación – Tener el dinero en una institución financiera evita que tengas motivación alguna para gastar lo que has acumulado

La decisión de donde ahorrar es una decisión personal. Es importante que analices bien los pros y contras de cada alternativa.

El único requisito para aumentar tus ahorros es decidir ahorrar. Nada más! Si te animaste y tomaste esta importante decisión, tienes tres opciones para ahorrar:

Destinar un porcentaje de tus ingresos al ahorro – ¿Has escuchado la frase “págate a ti mismo primero”? El ahorro debe ser el primer gasto que realizas. Para tener éxito con este mecanismo toma en cuenta:

Destina un porcentaje fijo al ahorro, de acuerdo con tus ingresos – Los expertos recomiendan ahorrar mínimo 10% de los ingresos mensuales. El porcentaje que se destina al ahorro es una decisión personal. Lo importante es que fijes un porcentaje y lo mantengas en el tiempo.

Ajusta el porcentaje de acuerdo con tus circunstancias – Todos pasan por épocas de “vacas flacas” y “vacas gordas” en la vida. Procura ahorrar siempre un mínimo de 10% de los ingresos pero puede ser que en algunas épocas tengas que ahorrar un poco menos. De igual forma, cuando te va bien, incrementa el porcentaje destinado al ahorro.

Destina de forma automática – Destina una parte de tus ingresos al ahorro de forma automática, sin que el dinero pase por tus manos y tendrá más éxito.

Reduce tus gastos –Identifica las oportunidades para disminuir tus gastos en el corto, mediano y largo plazo. Para hacer esto realiza un registro de gastos. Descargar archivo aquí. Cuando identifiques los gastos a reducir, ¡ten cuidado! Es importante ser realista. Si sabes que te encanta darte un lujo de vez en cuando, no elimines los lujos totalmente de tu presupuesto. El peor enemigo del ahorro son las buenas intenciones.

Ahorra en bienes – Otra forma importante de ahorrar es mediante la compra de bienes inmuebles que aumentan en valor en el tiempo, o bienes que se pueden comprar a buen precio y vender más caro. Ahorrar en bienes puede ser una excelente estrategia para cumplir metas de mediano y largo plazo.

Estos son algunos mecanismos prácticos para ahorrar. ¿Tienes otra estrategia? Cuéntanos sobre lo que tú haces para ahorrar. Déjanos tu comentario.

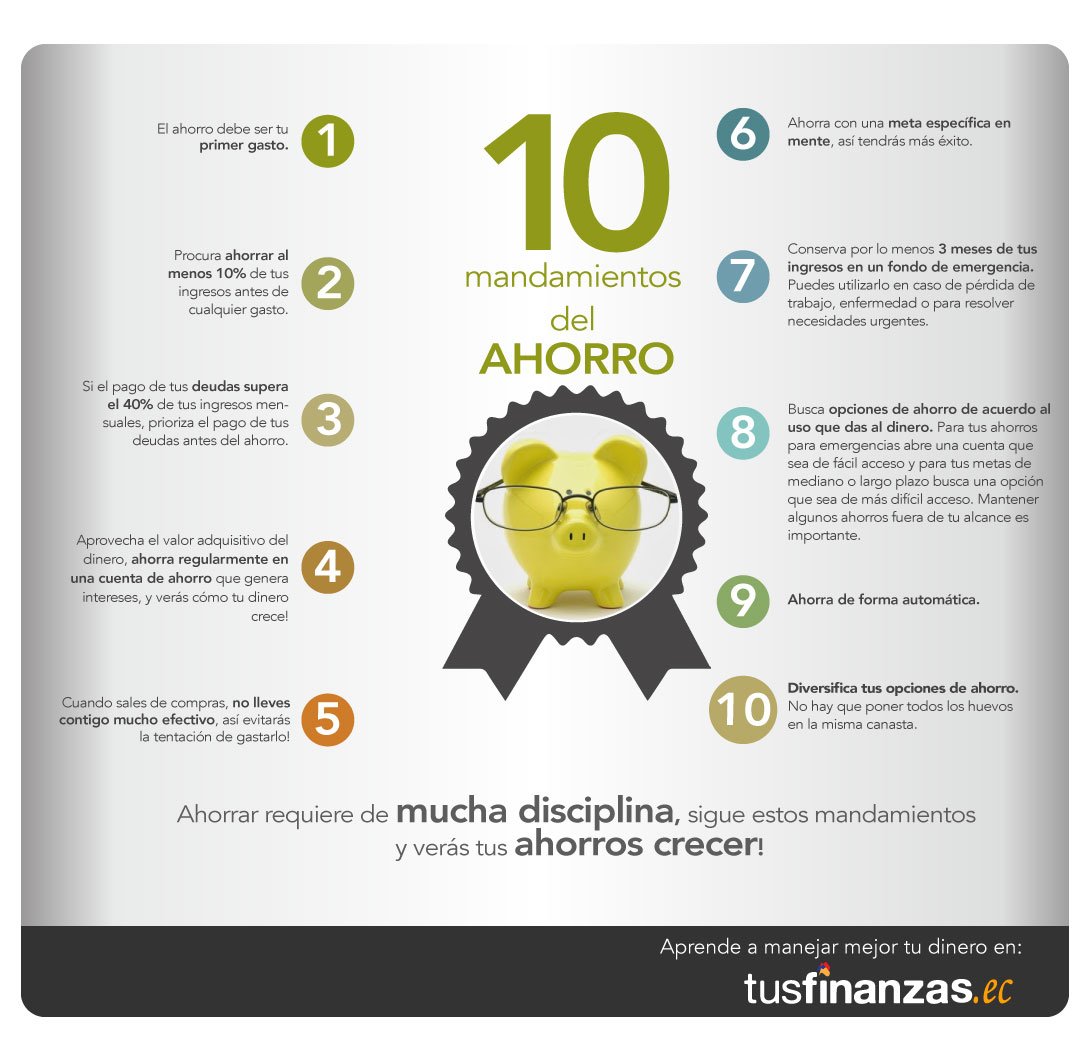

TusFinanzas te presenta los 10 mandamientos que te pueden ayudar para guiar tus decisiones de ahorro y consumo:

El ahorro debe ser tu primer gasto.

Procura ahorrar al menos 10% de tus ingresos antes de cualquier gasto.

Si el pago de tus deudas supera el 40% de tus ingresos mensuales, prioriza el pago de tus deudas antes del ahorro.

Aprovecha el valor adquisitivo del dinero, ahorra regularmente en una cuenta de ahorro que genera intereses, y verás cómo tu dinero crece!

Cuando sales de compras, no lleves contigo mucho efectivo, así evitarás la tentación de gastarlo!

Ahorra con una meta específica en mente, así tendrás más éxito.

Conserva por lo menos 3 meses de tus ingresos en un fondo de emergencia. Puedes utilizarlo en caso de pérdida de trabajo, enfermedad o para resolver necesidades urgentes.

Busca opciones de ahorro de acuerdo al uso que das al dinero. Para tus ahorros para emergencias abre una cuenta que sea de fácil acceso y para tus metas de mediano o largo plazo busca una opción que sea de más difícil acceso. Mantener algunos ahorros fuera de tu alcance es importante.

Ahorra de forma automática.

10. Diversifica tus opciones de ahorro. No hay que poner todos los huevos en la misma canasta.

Seguramente uno de tus sueños es llegar a ser algún día dueño de tu propia casa. Antes de decidir comprar tu vivienda, analiza los pros y contras de tener tu propia casa.

PROS de tener tu casa propia:

Incrementas tu patrimonio. Tener patrimonio es importante para tu salud financiera en el largo plazo. En el caso de una casa, tu patrimonio será el valor de la casa menos la cantidad de dinero que debes por ella. Por ejemplo, si el valor de tu casa está en $200,000 y debes $125,000 en tu hipoteca, tu patrimonio es de $75,000.

Es una buena inversión a largo plazo. Las casas generalmente aumentan de valor con el tiempo, por lo tanto tu vivienda podría ser un buen modo de invertir tu dinero a largo plazo.

Ser dueño de una casa podría reducirte el monto de impuestos a pagar, ya que los gastos destinados a la adquisición, construcción, remodelación, ampliación, mejora y mantenimiento de tu vivienda, así como los pagos por conceptos de servicios básicos que incluyen agua, gas, electricidad, teléfono convencional y alícuotas de condominio de un único inmueble, son deducibles.

La casa es un activo grande que puede heredar tu familia.

Tener un techo propio te da seguridad, sin preocuparte de que el dueño no te renueve el contrato o te suba mucho el arriendo. Una vez pagada la hipoteca, tu familia eliminará este gran gasto de su presupuesto y podrá utilizar este dinero para otras prioridades.

Si la casa es tuya, podrás hacer las renovaciones que desees o decorarla como quieras.

[ctt tweet=”Tener un techo propio te da seguridad. Y tú estas listo? Cuéntanos!” coverup=”AdVy9″]

CONTRAS de tener tu casa propia:

Cuando eres dueño de una casa, el mantenimiento y cualquier cambio que quieras hacer en la casa son tu responsabilidad.

También eres responsable de los costos adicionales tales como seguro contra inundaciones o terremotos, impuesto predial, mantenimiento y costos de condominio para pagar el mantenimiento de las zonas comunes y el exterior de los edificios y el terreno.

Cuando eres dueño de una casa, no es tan fácil mudarse como cuando arriendas. Es posible que tengas que vender o arrendar tu casa antes de poder comprar o arrendar otra.

También es importante entender que podrías perder tu casa y todo lo que hayas invertido en ella si no pagas a tiempo los pagos del crédito de vivienda.

Comprar una vivienda es una de las decisiones más importantes que harás en tu vida. Analiza con calma si te conviene ya tomar este paso.

¿Sueñas con salir de tu casa y vivir solo? Cuando ya sales de la casa, lo que pagas en vivienda será uno de los principales gastos que tienes de aquí al futuro. Vale la pena planificar los pasos a seguir con antelación. Como primer paso necesitas determinar si vas a arrendar o comprar tu propia casa o departamento. Las dos opciones tienen sus pros y contras.

Analiza si te conviene arrendar o comprar. Primero veamos la opción de arrendar:

PROS de arrendar:

El mantenimiento de la propiedad es responsabilidad del dueño de casa.

Puedes mudarte o cambiarte de casa una vez que hayas cumplido las condiciones del contrato de arriendo (por ejemplo, si el arriendo es de un año).

No tienes gastos asociados a ser dueño de una casa (por ejemplo, impuestos de propiedad o seguros).

Al arrendar, pagas usualmente de uno a tres meses por adelantado como un depósito de seguridad por daños o limpieza. Esto es mucho menor que el gasto inicial para la compra de una casa.

Una vez que hayas firmado el contrato, el arriendo permanecerá igual durante el periodo que cubra el contrato.

Puedes deducir del pago de tus impuestos a la renta los gastos relacionados con el pago de arrendamiento de vivienda, así como los pagos por conceptos de servicios básicos que incluyen agua, gas, electricidad, teléfono convencional y alícuotas de condominio.

CONTRAS de arrendar:

No eres dueño de tu casa o apartamento ni recibes los beneficios de ser dueño.

Después de cumplir el periodo inicial del contrato, el arriendo podría aumentar o costar más que una hipoteca.

Es posible que no puedas renovar tu contrato de arriendo y tengas que encontrar un sitio nuevo para vivir.

El arrendador puede opinar muy poco o nada cuando se trata de determinar cómo es el manejo y el mantenimiento de la vivienda.

Cuando arriendas no estas construyendo tu propio patrimonio.

Arrendar es una buena opción si no estás listo hacer un compromiso en el largo plazo con tu vivienda. Pero ojo, tampoco es aconsejable arrendar siempre, ya que la vivienda siempre será uno de tus gastos necesarios. En el largo plazo será mejor buscar una casa propia, una vez que estés listo para hacer un compromiso.

¿Quieres analizar la opción de comprar? Sigue leyendo qué es lo que se te viene siendo dueño de casa.